上期政策专栏,我们重点对高企认定的“知识产权”20问进行解答,本期将重点针对高企认定中的“财务数据”板块常见问题,为您进行一一解答。

财务常见15问解答

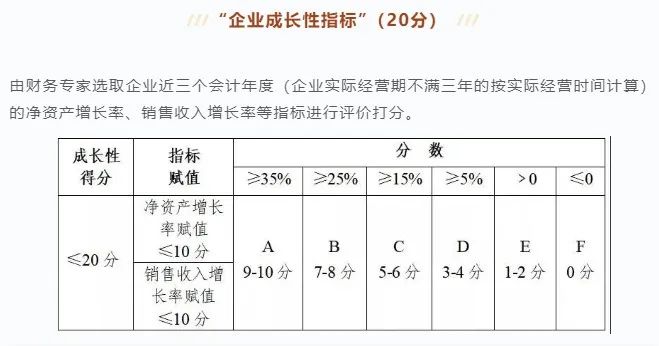

01、净资产增长率、销售收入增长率的计算公式是什么?

(1)净资产增长率=1/2(第二年末净资产÷第一年末净资产+第三年末净资产÷第二年末净资产)-1

(净资产=资产总额-负债总额)

(2)销售收入增长率=1/2(第二年销售收入÷第一年销售收入+第三年销售收入÷第二年销售收入)-1

02、上一年度企业是亏损没有缴纳企业所得税的,那么所得税的完税证明要怎么提供?

照常提供纳税额为0的完税证明,然后附上补充说明。说明因经营、研发投入或市场开发等原因,目前亏损,暂无企业所得税。

03、公司的净资产在2018年和2019年是负数,这样增长率怎么计算?

第一年末净资产或销售收入为0的,按后两年计算;第二年末净资产或销售收入为0的,按0分计算。

04、公司成立有三年的时间,只有两年有营业收入,申请高企时财务分为0吗?

看两年的收入是否有增长性,有增长的话分数不为0。

05、公司成立不满3年,只有两个年度的审计报告,在计算增长率时,要怎计算?

出品:光大We谷企划部

编辑:黄雅莉

责编:王伟彬

校对:王瑾瑾

数据代入公式计算时,只代入前两年的情况,第三年没有数据不用代入。06、公司2020年6月成立,今年想申请高新技术企业,会计事务所出具的专项报告期限怎么算?建议企业2022年申报。出具2020年、2021年的研发费用专审报告、审计报告,以及2021年的高新技术产品(服务)收入专审报告。07、审计报告是盖公司的章,还是事务所的章?盖公司的章,部分文件也需要事务所签字、盖章。08、哪些报告是需要专门的审计部门出具的?(1)企业近三个会计年度(实际年限不足三年的按实际经营年限)研究开发费用专项审计或鉴证报告, 并附研究开发活动说明材料;(2)近一个会计年度高新技术产品(服务)收入专项审计或鉴证报告;(3)企业近三个会计年度的财务会计报告(包括会计报表、会计报表附注和财务情况说明书)。09、出具专项审计报告的中介机构须满足哪些条件?根据《广东省2021年高新技术企业认定和培育入库申请指南》规定,出具专项审计报告的会计师事务所需同时具备以下条件:(1)具备独立执业资格,成立三年以上,近三年内无不良记录;(2)承担认定工作当年的注册会计师或税务师人数占职工全年月平均人数的比例不低于30%,全年月平均在职职工人数在20人以上;(3)相关人员应具有良好的职业道德,了解国家科技、经济及产业政策,熟悉高新技术企业认定工作有关要求;(4)专项审计报告需要报广东省注册会计师协会备案且封面含有防伪标识。10、出具专项鉴证报告的中介机构须满足哪些条件?根据《广东省2021年高新技术企业认定和培育入库申请指南》规定,出具专项鉴证报告的税务师事务所需同时满足以下条件:(1)税务师事务所须在广东省税务局公布的出具2021年高新技术企业认定专项鉴证报告的税务师事务所名单。(2)专项鉴证报告需要在广东省涉税专业服务管理平台中进行备案,且封面含有防伪标识。11、企业同期总收入中是否包含营业外收入中的政府专项资金收入?按照《高新技术企业认定管理工作指引》要求,企业同期总收入=收入总额-不征税收入。收入总额根据企业所得税法第二章第六条规定的范畴计算,不征税收入根据企业所得税法、企业所得税实施条例及财税[2008]151号文和财税[2011]70号文规定,由主管税务机关最终确定。如果政府专项资金收入符合不征税收入条件并由主管税务机关确认,则可不列入企业同期总收入,反之则需列入。12、企业研发费用资本化支出形成无形资产,在申请高企认定时,能否纳入研发费用总额?研发费用资本化支出形成无形资产,可以根据会计准则制度按无形资产摊销费用计入研发费用。13、厂房租金费用能按人员工时分摊到研发费用吗?通过经营租赁方式租入的用于研发活动的固定资产租赁费可纳入研发费用中的直接投入费用,如研发过程用到该厂房,可按研发工时占比将对应租赁费纳入研发费。14、科技人员的路桥费,耗用的差旅费等可作为研发费用吗?科技人员因研发需要进行外出等产生的费用,可以归入研发费用中的其他费用。15、研发费用中,其他费用有占比要求吗?根据《高新技术企业认定管理工作指引》要求,其他费用一般不得超过研究开发总费用的20%,另有规定的除外。

出品:光大We谷企划部

编辑:黄雅莉

责编:王伟彬

校对:王瑾瑾